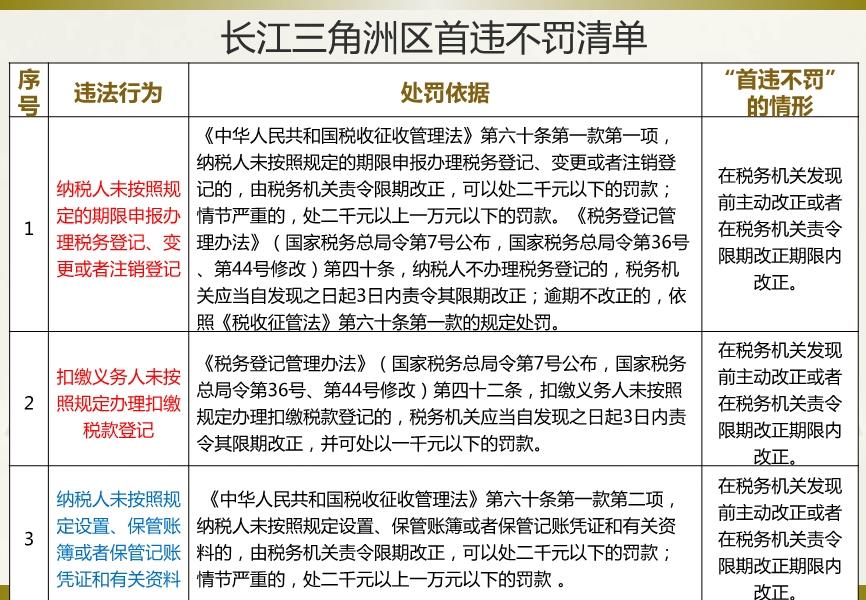

近年来,随着我国税收法治建设的不断深化,税务行政处罚的种类和力度也在不断更新和完善。税务行政处罚作为维护税收秩序、保障国家财政收入的重要手段,对于促进纳税人依法纳税、提高税收征管效率具有重要意义。本文将带您了解税务行政处罚的最新种类及其特点。

一、税务行政处罚概述

税务行政处罚是指税务机关依法对违反税收法律法规的行为人,给予的行政处罚。根据《中华人民共和国行政处罚法》和《中华人民共和国税收征收管理法》等相关法律法规,税务行政处罚的种类主要包括以下几种:

- 警告

- 罚款

- 没收违法所得

- 没收非法财物

- 取消增值税专用发票资格

- 停止出口退税

- 暂扣或者吊销税务登记证件

- 暂扣或者吊销发票

- 限制开展生产经营活动

- 法律、行政法规规定的其他行政处罚

二、最新税务行政处罚种类及特点

- 警告

警告是税务行政处罚中最轻微的一种,适用于轻微违法行为。近年来,随着税收法治建设的推进,警告的适用范围更加广泛,不仅适用于个人,也适用于企业。警告的特点是:处罚力度较小,对当事人声誉影响较小,但具有一定的警示作用。

- 罚款

罚款是税务行政处罚中最常见的种类,适用于各种违法行为。最新规定下,罚款的数额和幅度有所调整,以更好地适应税收法治建设的要求。罚款的特点是:处罚力度适中,对当事人经济利益有一定影响,但不会对当事人正常生产经营造成严重影响。

- 没收违法所得

没收违法所得是指税务机关依法将违法行为人非法所得的财物予以没收。最新规定下,没收违法所得的范围更加明确,包括非法所得的货币、物品、权利等。没收违法所得的特点是:处罚力度较大,对当事人经济利益影响较大,有利于打击违法行为。

- 没收非法财物

没收非法财物是指税务机关依法将违法行为人非法持有的财物予以没收。最新规定下,没收非法财物的范围更加广泛,包括非法持有的货币、物品、权利等。没收非法财物的特点是:处罚力度较大,对当事人经济利益影响较大,有利于维护税收秩序。

- 取消增值税专用发票资格

取消增值税专用发票资格是指税务机关依法取消违法行为人开具增值税专用发票的资格。最新规定下,取消增值税专用发票资格的适用范围更加严格,仅限于严重违法行为。取消增值税专用发票资格的特点是:处罚力度较大,对当事人生产经营活动影响较大,有利于打击虚开发票等违法行为。

- 停止出口退税

停止出口退税是指税务机关依法停止违法行为人享受出口退税待遇。最新规定下,停止出口退税的适用范围更加明确,仅限于严重违法行为。停止出口退税的特点是:处罚力度较大,对当事人经济利益影响较大,有利于打击骗取出口退税等违法行为。

- 暂扣或者吊销税务登记证件

暂扣或者吊销税务登记证件是指税务机关依法暂扣或者吊销违法行为人税务登记证件。最新规定下,暂扣或者吊销税务登记证件的适用范围更加广泛,包括各种违法行为。暂扣或者吊销税务登记证件的特点是:处罚力度较大,对当事人生产经营活动影响较大,有利于维护税收秩序。

总之,税务行政处罚的种类和力度在最新规定下不断更新和完善,旨在更好地维护税收秩序、保障国家财政收入。纳税人应依法纳税,避免违法行为,以免遭受不必要的处罚。同时,税务机关在执法过程中也应严格按照法律法规,确保处罚的公正、公平。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

30秒前

53秒前

52小时前

56小时前

35分前